继中国银行保险监督管理委员会发布2018年二季度银行业主要监管指标数据后,截止目前,上市银行的2018年中期报告已全部披露完毕,各家银行展示了各自的经营成果,业绩虽然有所分化,但整体来看属于稳中向好的局面,主要表现在资产负债结构持续优化;息差改善,净利回暖;资产质量改善等。

在各银行转型发展的过程中,一些银行根据自身业务优势,谋求差异化发展的趋势也日益明显。例如,建设银行在住房租赁市场的布局、招商银行坚定发展零售战略并向纵深化发展、浙商银行围绕服务企业流动性管理和供应链金融的深层次需求发展。

1、回归本源,资产负债结构持续优化

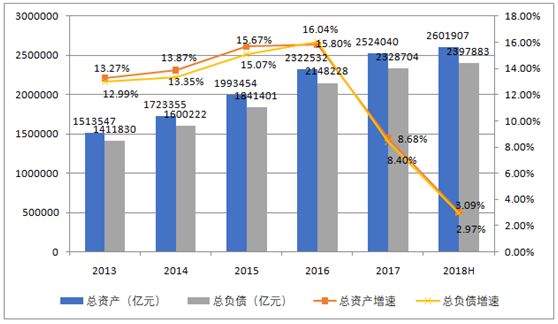

2017年以来,在金融去杠杆背景下,银行业资产和负债扩张速度不断放缓。2017年末,银行资产和负债规模同比分别增长8.68%和8.40%,首次低于两位数的增速。截止2018年上半年,银行业资产总额和负债总额分别达到260.19万亿、239.79万亿,增速较上年末分别增长3.09%和2.97%。表外项目加速收缩带来的社会信用扩张乏力,是银行资产负债增速回落的主要原因。

在资产负债增速下降的同时,商业银行资产负债结构也明显调整,同业业务和表外业务占比持续下降,传统存款业务占比上升。资产端,上半年以资管新规为代表的监管文件,延续了限制嵌套、控制空转的监管方向,26家A股上市银行同业资产占比降低0.23%。其中,国有大行、股份行和城农商上半年分别降低6.0%、9.0%、0.4%,大中型银行规模下降更为明显。这一方面与业务规模基数有关,另一方面也反映出资管新规下大中型银行更为积极的反应速度。

负债端,除同业资产在压缩外,商业银行同业负债也在整体压缩,6月末,同业负债达到约15万亿,较去年末萎缩1.96万亿,减幅达11.53%。存款方面,商业银行存款规模较年初增加20%左右,在存款结构上,零售存款和定期存款占比提升。这主要是商业银行出于稳定负债和成本的考虑,通过营销以及大额存单发行等方式,加大对定期存款和低成本零售存款的吸收。整体来看,在金融监管压力下,商业银行负债方式由同业负债、发行债券等主动负债回归传统存款,存款占比呈现上升态势,带动负债稳定性提升。

各类银行由于禀赋差异,同业去杠杆的风格有所分化,国有大行更注重回笼同业资产,而中小行侧重缩减对同业负债的依赖。其中一些优秀的银行主动优化资产负债结构,资产负债配置效率得到大大的提升。

例如中国银行积极参与“一带一路”建设,同时丰富个人存款产品种类,上半年境内人民币中长期贷款占比同比提升1.3个百分点,境内人民币活期存款平均余额占比同比提升1.1个百分点。

浙商银行以“三大平台”(池化融资平台、应收款链平台以及易企银平台)为抓手,提升客户流动性服务能力,加强基础客户群建设,实现了“质”与“量”的稳定增长。上半年,浙商银行资产总额16,321.72亿元,较上年末增长6.21%。

2、净息差改善,净利回暖

长期以来,商业银行利润的主要来源就是“吃息差”,其收入主要是利息收入以及非息收入中的手续费和佣金收入。2014年11月以来人民银行多次降息,加上受利率市场化带来的存款利率浮动区间调整政策的影响,银行业的净息差缩窄,从2014Q4的2.70%持续下降。但2017年以来,净息差开始改善,截至2018Q2,净息差2.12%,比一季度上升0.04%,这主要得益于央行定向降准、资产收益水平提升和资产负债结构持续优化等原因。

净息差的持续改善,让商业银行的净利润开始回暖。2018年上半年,商业银行累计实现净利润10,322亿元,同比增长6.37%,其中国有大行工商银行、建设银行、农业银行、中国银行分别以1604.4亿元、1470.3亿元、1157.9亿元和1090.9亿元的净利润位列“千亿俱乐部”,净利润增速分别为4.9%、6.3%、6.6%和5.2%。在已上市股份行中,浙商银行实现净利润65.09亿元,增长16.19%。

3、银行资产质量可控,内部有分化

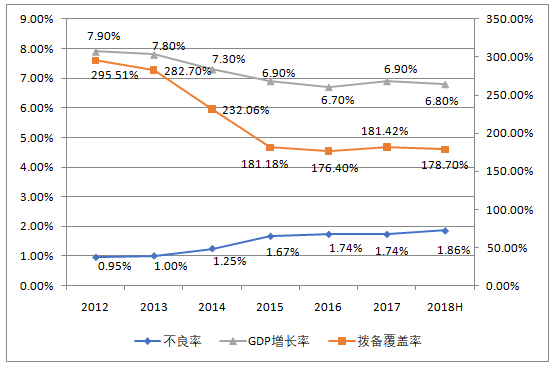

截至6月末,商业银行不良贷款率为1.86%,相较于一季度末的1.74%攀升0.12个百分点,这意味着从2011年四季度至今,商业银行不良贷款率已经连续上升,而这一数据也创下近七年新高。

金融景气度与经济周期高度一致,银行利润的波动更高于经济的波幅,这是无法回避的长期规律。中国经济将经历一个L形的发展阶段,期待银行资产质量快速反弹、利润恢复高增长是不现实的。但其实静态地横向去比较,1.86%的不良率水平不算太高,还在承受范围内。

今年二季度,商业银行不良贷款率反弹主要是受到不良率认定趋严和商业银行核销进度放缓等因素影响。监管部门要求商业银行将逾期90天以上的贷款计入不良贷款,这一举措直接推动部分原先计入关注类贷款的逾期贷款重新归类至不良,加上部分农商行及城商行不良确认较松,因此不良率有所上升。

随着这一政策的进一步落实,商业银行不良与拨备双高的状况将得到改善,贷款核销的加速也将在降低不良率的同时带动拨备回归正常水平。值得注意的是资产质量夯实的国有大行以及相对较优的股份行不良率继续下降。

五大国有银行中,中国银行的不良贷款率最低,上半年不良贷款余额1,633亿元,不良贷款率1.43%,比上年末下降0.02个百分点;累计化解不良资产753亿元,同比多化解18亿元;不良贷款拨备覆盖率164.79%,满足监管要求。这主要得益于中行采取了现金清收、重整重组、批量转让、核销等手段积极优化资产结构。

全国性股份制银行中,浙商银行上半年不良贷款率为1.14%,低于行业平均水平(1.86%)0.72个百分点;拨备覆盖率280.59%,高于商业银行同期平均水平(178.70%)100余个百分点,抵御风险能力较强。

4、资本充足率略微下降,银行积极拓展资本补充渠道

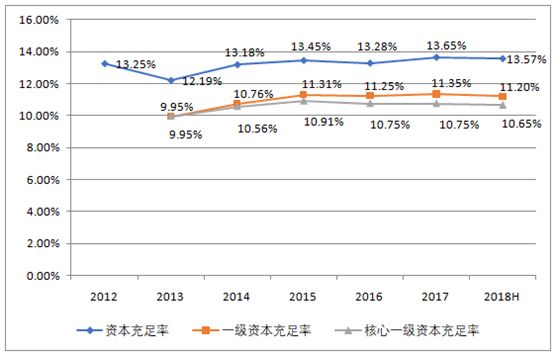

在严监管的背景下,表外回归表内、类信贷回归真信贷使得商业银行资本消耗越来越大,而目前的商业银行的资本充足率确实下降得比较快,2018年上半年资本充足率为13.57%,较上季末下降0.07%;一级资本充足率和核心一级资本充足率分别为11.20%和10.65%,分别下降0.15%和0.1%。

大部分上市银行资本充足率多降少升。在资本金承压之际,银行纷纷通过优先股、可转债等工具补充资本,而监管部门也在这个时候提出鼓励资本工具创新,并将无固定期限资本债券、转股型二级资本债券等资本工具完善配套规则,支持商业银行拓宽资本补充渠道。

浙商银行在今年6月份发行了150亿元的二级资本债,这是资管新规落地后银行间市场首单发行超过百亿的二级资本债券,吸引了政策性银行、大型国有银行、股份制商业银行等机构参与,市场反响良好。截至6月末,浙商银行资本充足率为13.71%,比上年末增加1.50个百分点;核心一级资本充足率8.41%,比上年末增加0.12个百分点,均满足监管要求。